現代のマクロ経済学 目次

1、現代のマクロ経済学

2、現代マクロ経済学のミクロ的基礎

3、ケインズ経済学

4、ルーカスの批判

5、ラムゼイモデル

6、合理的期待形成仮説

7、ロバート・ルーカス

8、経済変動の理論

9、経済成長の理論

10、貨幣と実物経済

11、ニューケインジアンの経済学

14、還元主義と社会科学

https://www.gifu.shotoku.ac.jp/~kkura/modernmacrochap13and14.pdf

https://www.gifu.shotoku.ac.jp/~kkura/

https://www.gifu.shotoku.ac.jp/~kkura/modernmacro0.htm

https://www.gifu.shotoku.ac.jp/~kkura/modernmacrochap1and2.pdf

https://www.gifu.shotoku.ac.jp/~kkura/modernmacrochap4and5.pdf

https://www.gifu.shotoku.ac.jp/~kkura/modernmacrochap3and4.pdf x

https://www.gifu.shotoku.ac.jp/~kkura/modernmacrochap5and6.pdf

https://www.gifu.shotoku.ac.jp/~kkura/modernmacrochap9and10.pdf

7ことにしよう。ロバート・ルーカスの天才これまでの章で、ルーカスが現代経済学の確立にはたしてきた役割が理解されたことと思う。もちろん、彼の業績はこれにとどまらず、貨幣的経済変動論、経済成長論などにも大きな影響を与えた。これらについては後述することになるが、ここで一章を彼についての記述に費やすロバート・ルーカスがアメリカの生みだした天才であり、最も偉大な経済学者の一人であることは疑いがない。これは、これまで特に日本では彼の評価が異常といえるまでに低かったことを考えれば、ここで強調してもしきれないほどだ。 前にも少し触れたが、現代マクロ経済学の創始者である彼は、その唱道した合理的期待形成仮説とともに、日本では(現役の学術経済学者達以外からは)その業績に比して信じられないほどの低い評価しか受けてこなかった。この状況も、彼が九五年にノーベル賞を受けたことでかなり変化してきているし、これからはもっと大きく変化してゆくだろう。よって、ここではこの章を彼の業績の評価にあてること114

Isabella M. Weber @IsabellaMWeber 💥NEW PAPER💥

Can price controls be optimal? Our model says: Yes, if there is endogenous price uncertainty. Economists need a more rational relation with price caps. Delaying them when shocks hit essentials deepens the crisis & fuels the far right as the German case shows. 🧶 pic.twitter.com/x1y33Qs8sQ2024/03/19 0:27 https://x.com/maxinefowe/status/1770060604499214744?s=61

Maxine Fowé @maxinefowe This is striking! The energy crisis of 2022 has been the worst economic crisis in Germany since WWII when looking at the decline of real wages. pic.twitter.com/gq94SeaIil 2024/03/19 21:11

https://cs2.toray.co.jp/news/tbr/newsrrs01.nsf/0/25A7F74BB422123F492583400019B1772014年6月1日次代を切り拓くキートピック

それは太陽の黒点?シニアエコノミスト

福田 佳之新しい時代や世界を切り拓くのは、新しい発見 や発明ではなく、これまでなじみのあったモノやコ トであることはよくあることです。昨今の世界経済 でインパクトを与えたものの一つは、読者にとって もなじみのあるヒトの動きです。これまでヒト(人 口)は増え続け、国内にとどまると考えるのが常識 で、注目されませんでした。しかし、現在、人口の 減少やヒトの国境を超えた移動が一国経済の成長 や社会制度の仕組みに多大な影響を及ぼしており、 ヒトの動きを論じた多くの研究が社会科学分野で 見られます。 同様にこれからの世界の経済や社会制度に影響 を与えるものとして太陽の活動が注目されるかも しれません。太陽活動の活発・縮小はその表面に現 れる黒点の増減と関係しており、およそ11 年周期 で黒点は増減を繰り返します。 太陽の黒点の増減と経済活動・景気循環の関係 については昔から注目されていました。最初にその 関係について指摘したのは経済学者のW. S. ジェ ボンズ(1835 〜82)です。彼は過去のイギリス の穀物価格データから農業生産の周期と黒点の増 減の周期が一致することを示し、太陽の活動が景気 循環をもたらすことを主張したのです。ただし、そ の後、この「太陽黒点説」はパッとしませんでした。 そもそも太陽活動の周期によるエネルギー量の変 動は小さく、また太陽の活動周期よりも短い農業生 産の周期があることが判明したからです。現在でも サンスポット(黒点)均衡という考え方があります が、経済活動とは何の関係もない出来事でもそれに よって人々が期待を変えれば経済活動が影響を受 けるというもので、黒点の増減は経済活動になんの 影響も与えない出来事として考えられているの です。 ところが、近年「太陽黒点説」が復権する兆し があります。宇宙現象と気候変動に関する最近の研 究から、太陽系外から地球に降り注ぐ宇宙線が雲を 発生させることが分かってきました。つまり、太陽 活動が活発な時期は太陽からの磁場が宇宙線の防 波堤となる一方、太陽活動が不活発な時期にはその 防波堤が機能せず、大量の宇宙線が地球にそのまま 降り注ぎます。宇宙線が降り注ぐことによって大量 発生した雲は地表に届く太陽光を遮り、気温を低下 させるのです。実際、1645 年~ 1715 年には太陽 活動が不活発となり、黒点がほとんど発生しません でした。その間、北半球の寒冷化が進行し、英国の テムズ川は凍結したと言われています。そして現在 も黒点数が増加する兆しがなく、再び低迷期に向か うのではないかと懸念されています。もちろんこの 「宇宙線説」は仮説の段階であり、今後多くの検証 が必要です。しかし、ヒトの動きと同様に、太陽の 黒点の動向が「宇宙線説」に裏付けされて経済・社 会の関心の的になる日が来ないとは限りません。 とかく新規なことや珍しいことが世界を変える と考えがちですが、実際にはそのようなことはほと んど起こりません。むしろなじみのある、ありふれ たものにこそ次代を切り拓くパワーが隠されてい るような気がします。こういった身近なモノやコト を別の視点で捉えなおすことで次代を解くカギが 見つかるかもしれません。

第2章 現代マクロ経済学のミクロ的基礎; 第3章 ケインズ経済学; 第4章 ルーカスの ... 第12章 内生的経済変動の理論; 第13章 重複世代モデル; 第14章 還元主義と ...

#12内生的経済変動の理論論的な認識にかわって、決定的論的な認識を提示したということでもある。カオス的経済変動理論は均衡経路が複数存在し、そのうちの一つが実現しているという内生説であった。これに対して、黒点均衡の理論は、経済変動の経路を前もって知ることはできない、つまり確率的な内生経済変動説だ。もともとこの黒点均衡という名は、十九世紀の経済学者ジェボンズの考え出した経済変動説に由来している。ジェボンズの出した、経済変動の原因について太陽黒点説は、黒点が増えると磁場の関係で農産物の生育と収穫に影響を与え、それがさらに経済全体への錯乱項、ショックとなって経済変動が生じるというものだった経済全体に対する農業の重要度が低下した現在、この学説はその信用性を完全に失ってしまい、現在では歴史的な学説でしかない。それでも、今でもときおり、「黒点活動は人間の精神活動に影響を与え、そしてこの経路を通じて経済に影響を与えている」というようなトンデモ出版物を見かけるのは一興ではある。ちなみに、西洋には月の光が人間を狂わせるという迷信があるようで、それで英語のルナティック含E”け【o)という言葉には「狂った」という意味がある。筆者は昔、「統計的に見て、満月の日は交通事故が多いから、月光が影響しているに違いない」という研究を目にしたことがある。宇宙からの影響が人間や人間社会に影響を与えるという発想は、人間の原始的な認知機構とかなり親和的なようで、精神分裂症の患者に散見されるだけではなく、 一般の人々にもたいへんに受けるものらしい。さて、キャスとシェルの二人の経済学者は、本来はまったく経済に影響を与えないはずの事柄が、人々がそれが経済に影響を与えると信じることによって、実際に経済に影響を与えるのだと考えた。そして、その本来ならばどうでもいいことを太陽の黒点活動にたとえ、それによって実現される均衡を黒点均衡と呼ぶことにした。黒点活動はある程度の規則性はあるものの、かなり確率的なものだ。黒点均衡の理論では、経済システム外で起こる確率的な出来事をきっかけとして、人々がある種の共通の確信を抱き、それが実際に実現するという。だから、これは内生的な変動理論という点ではカオス的理論と同じでも、確率的に変動が起こるという点ではことなっている。このようにカオス的経済変動理論と黒点均衡の理論はともに変動を内生的化したが、それは人々が経済の動きを予測、期待することによってである。カオス的経済変動の理論では、経済には動学的な均衡経路が複数存在するが、それらの変動は各経済主体にとって予測されているとされる。また、黒点均衡の理論でも、人々の共通の「誤解」によって、その誤解の内容が実現するのだと考える。これに関連して、八一年にペンシルバニア大学のコスタス・アザリァデスは『自己実現的予言』という画期的な論文を発表している。これは、その題が示す通り、人々がなにかある経済現象が実現すると考えることによって、それが実際に実現されることになるという可能性について考察したものだ。もちろん、経済学の系譜図を見れば、こういった発想は突然に発生した考えではない。ケインズが、美人投票において人々が同調的行動をとることについて考察しているし、さらに古くから、株式市場などの投機市場において「価格が上がると市場参加者が予想するから、実際に価格が上がる」という現象が観察されてきたのはいうまでもない。この自己実現的予言という概念は、もともとゲームの理論に通じるものである。それはマクロ経済学を人間行動から演繹しようとし、さらに合理的期待形成仮説を取り込めば必然的に発生するものだったのだ消費増税を撤回せよ!「太陽黒点説」で占う日本景気崩壊の恐れ

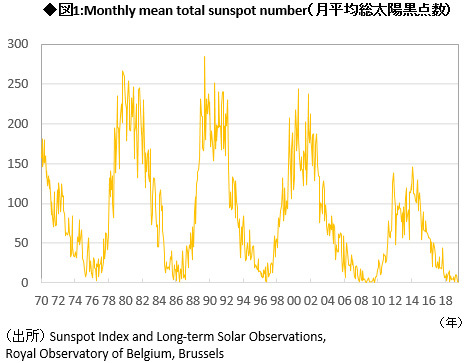

景気循環と太陽の黒点数の増減が連動するという「太陽黒点説」で考えると、足もとでは太陽黒点数が非常に少なく、日本では消費マインドの悪化が目立っている(写真はイメージです) Photo:PIXTA

日本景気が軟調なのは

太陽エネルギー低下のせい?景気循環と太陽の黒点数の増減が連動するという「太陽黒点説」という学説がある。太陽黒点説は、1800年代後半に英国の経済学者・ジェヴォンズによって提唱されたといわれており、太陽の黒点が増えているときは、太陽エネルギーが増大して地球に降り注ぎ、主に農作物の収穫高の増加を通じて、景気にプラスに働くと考えられている。

筆者は、この説に触れた当初、農作物・一次産品が経済に占めるウェイトは200年程度前に比べると下がっていることもあり、現在は有効な学説ではないと思った。太陽エネルギーが増大すると、農作物だけでなく人間の消費マインドにも好影響を及ぼし、消費活動が活性化して景気にプラスとなるため、現代の景気にも太陽黒点数は多大な影響を与える、という見方もあるが、筆者はこの見方にも、これまで共感できなかった。太陽エネルギーで消費マインドが改善し、景気にプラスに作用するという効果が、弱いと思ったからだ。

しかし、ここ数年の太陽黒点数(図1参照)と景気動向を振り返ると、現代でも景気循環と太陽黒点数との間には強い相関関係があるようにみえる。過去30年間に起きた大きな金融危機に1987年のブラックマンデー、1997年のアジア通貨危機、2008年のリーマンショックがあるが、いずれも太陽黒点数が非常に少ない時期に起きている。

曇天が続くと、夏場は冷たいアイスやビール、レジャー関連の支出が減り、消費悪化要因になる。今年の7月がまさに同じ状況で、7月の小売業販売額は、1年9ヵ月ぶりに前年比減少に転じてしまった。太陽の動向が景気に一定の影響を及ぼすといえそうだ。

そして現在、太陽黒点数が再び非常に少ないことは気がかりだ。日本の景気が芳しくないのは、太陽エネルギーの低下が人々の消費マインドを冷やし、消費に悪影響を及ぼしているためかもしれない。

0 件のコメント:

コメントを投稿