| ||

| ||||||||||||||||||||||||

| ||

| ||||||||||||||||||||||||

| ||||||||||||||||||||||||

| ||||||||||||||||||||||||

本日(2024年10月30日)、オーストラリア統計局(ABS)は、2024年9月四半期の最新のオーストラリア消費者物価指数を発表しました。データによると、年間インフレ率は四半期にわずか0.2ポイント上昇し、年間ベースで2.9%に低下しました。ABSはまた、9月の動きのみを考慮した月次消費者物価指数指標を発表し、9月から9月までの年間インフレ率は2.1%(8月の2.7%から低下)と記録されました。これは、インフレ率が急速に低下しており、まもなくRBAの目標範囲の下限をはるかに下回ることを意味します。これは、RBAが再びそれを過剰に調理したことを意味します!月次指標は、全体的な価格情報が少ない(調査される商品やサービスが少ない)ため、四半期ごとの数値よりも正確ではありません。主要な期待シリーズはすべて、インフレが減少しており、RBAの目標ゾーンの範囲内にあると予想されています。RBA独自の論理を使用して、金利は引き下げられるはずです。

2024年9月から第4四半期までの要約、季節調整された消費者物価指数の結果は次のとおりです。

ABSメディアリリース(2024年10月30日)-2024年9月の四半期にCPIは0.2%上昇した-次のように述べています。

消費者物価指数(CPI)は、2024年9月の四半期に0.2%上昇し、毎年2.8%上昇しました...

9月の四半期の0.2%の上昇は、COVID-19の発生中に発生し、無料の育児によって引き起こされた2020年6月の四半期の下落以来、最低の結果です。...

毎年、9月の四半期の2.8%の上昇は、6月の四半期の3.8%から減少しました。これは2021年3月四半期以来の最低の年間インフレ率です...

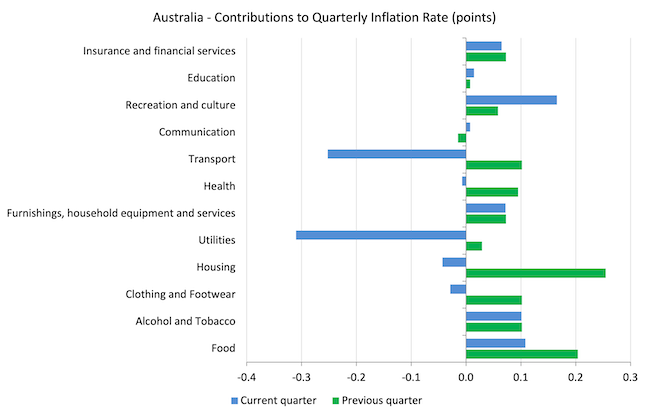

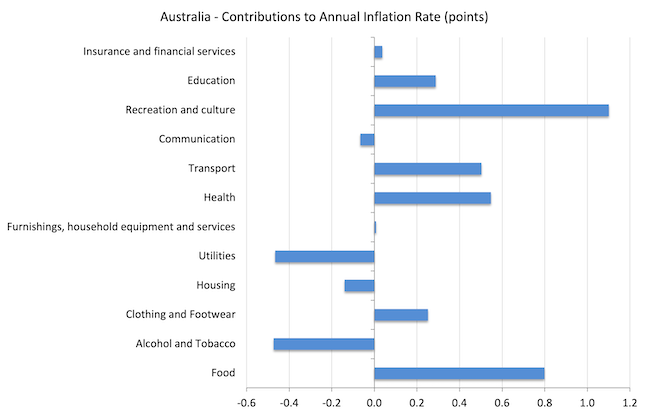

0.2%の四半期上昇に最も大きな貢献者は、レクリエーションと文化(+1.3%)と食品とノンアルコール飲料(+0.6%)でした。

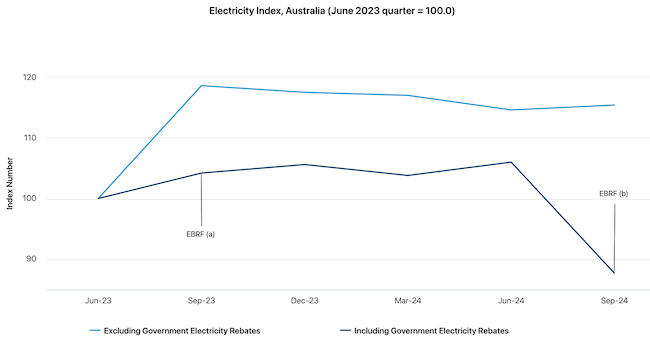

他の商品やサービスの価格の上昇は、電気(-17.3%)と自動車燃料価格(-6.7%)の下落によって大部分相殺されました...

すべての州と準州での2024-25年の連邦エネルギー法案救済基金のリベートと、クイーンズランド州、西オーストラリア州、タスマニア州の州政府の電力リベートにより、今四半期の電気料金が大幅に下落しました。リベートがなければ、電気料金は今四半期に0.7%上昇していたでしょう...

世界的な需要の減少により石油価格が下がったため、自動車用燃料価格は今四半期に6.7%下落した。これにより、過去3か月ごとにガソリン価格が下落し、2023年6月四半期以来の最低水準に達しました。

だから、いくつかの観察:

1.主な要因が減少するにつれて、年間インフレ率は低下し続けています。

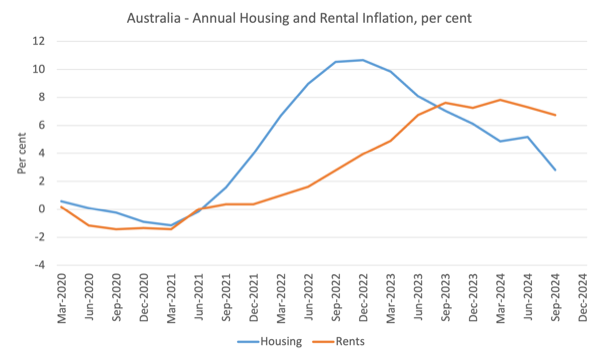

2.住宅インフレは6月四半期の5.2%から2.8%に低下し、主に賃貸要素によって推進されています(6月四半期の7.3%に対して6.7%増加)。

3.家賃のインフレは、供給の逼迫(昨年のはるかに多くの移民数によって生み出されたとんでもなく速い人口増加の組み合わせ)と、過去数十年にわたる政府が社会住宅への投資の失敗によるものです。

5.しかし、供給が逼迫していることを考えると、家賃の引き上げは、厳しい住宅市場の家主がより高い借入コストを転嫁したため、RBA自身の利上げによって推進されていました。したがって、いわゆるインフレと戦う利上げは、インフレを促進する重要な力でした。

このグラフは、住宅インフレが2022年12月四半期にピークに達し、それ以来着実に低下していることを示しています。

財政緊縮と金融引き締め政策の複合的な影響の結果、経済の減速により、ついに家賃のインフレが低下しました。

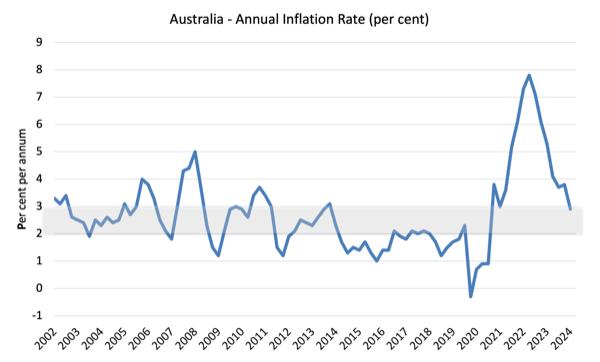

12 月までの 12 か月間、インフレ率は 2.9% でした (3.8 から低下)。

ピークは2022年12月四半期で、インフレ率が7.8%高かった。

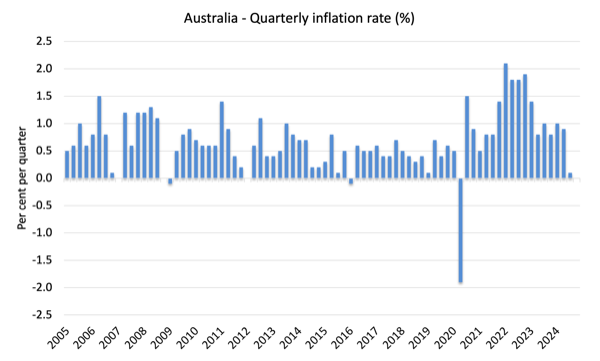

次のグラフは、2005年9月四半期以降の四半期のインフレ率を示しています。

次のグラフは、2002年第1四半期以降の年間ヘッドラインインフレ率を示しています。陰影のある領域は、RBAのいわゆるターゲット範囲です(ただし、解釈については以下を参照してください)。

次の棒グラフは、2024年9月四半期のCPIの四半期変化への貢献度(青いバー)と2023年12月四半期(緑のバー)を比較したものです。

公益事業は住宅のサブグループであり、民営化された企業が毎年価格を押し上げることを可能にする政府の行政決定によって大きく影響を受けることに注意してください。通常、CPIの動きをはるかに超えています。

電力リベートによるそのサブグループに対する財政政策の影響は明らかに大きく、推進要因が供給側からであれば、政府が拡張的な財政政策を通じてインフレを緩和できることを示しています。

また、金融政策がこの種のインフレに対処するのに効果がないことも示しています。

主な推進要因の1つであるレクリエーションと文化は、春の旅行のブーストによるものです。

次のグラフは、さまざまな要素による年間インフレ率へのポイントの貢献を示しています。

ABSは次のように述べています。

電気料金は9月の四半期に17.3%、過去12か月で15.8%下落した。

7月からクイーンズランド州、西オーストラリア州、タスマニア州での2024-25連邦エネルギー法案救済基金(EBRF)リベートと州政府のリベートの導入により、今四半期の下落が促進されました...

リベートを除くと、電気料金は2024年9月の四半期に0.7%上昇したでしょう。

次のグラフはABSから取得したもので、インフレ率の低下における財政政策の影響を示しています。

EBRFとは、政府のエネルギー法案救済基金を指します。

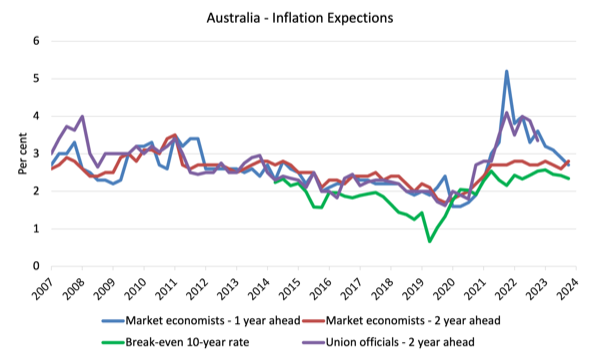

次のグラフは、2005年9月四半期から2023年9月四半期まで、RBAによって生成された予想されるインフレの4つの指標を示しています。

4つの対策は次のとおりです。

1.市場エコノミストのインフレ予想 - 1年後。

2.市場エコノミストのインフレ予想は2年先なので、インフレは2年後になると考えています。

3.損益分岐点10年インフレ率-10年名目債券利回りと10年インフレインデックス付き債券利回りの差が暗示する平均年間インフレ率。これは、インフレリスクに対する市場のセンチメントの尺度です。これは最も信頼できる指標と考えられています。

4.組合関係者のインフレ予想 - 2 年先 - このシリーズは、2023年9月四半期以降更新されていません。

予測の体系的なエラーにもかかわらず、価格予想(これらのシリーズで測定された)は現在低下しています。

市場エコノミストのインフレ予想と損益分岐点10年インフレ率の場合、期待はRBAのインフレ目標範囲(2-3%)の範囲内にとどまり、低下しています。

RBAは、インフレが十分に速く低下していないと主張しており、インフレ目標範囲を長く上回るほど、賃金価格のスパイラルおよび/または加速する(固定されていない)期待が金利を長く押し上げる可能性が高くなります。

どちらの主張も、データを考えるとリモートで正当化することはできず、彼らの政策の間違いのカバーにすぎません。

これはすべて金融政策にとって何を意味するのでしょうか?

消費者物価指数(CPI)は、生活費を代表する幅広い商品とサービス(「体制」)を反映するように設計されています。CPIレジメンの詳細については、こちらをご覧ください。

RBAの正式なインフレ目標ルールは、中期的に年間インフレ率(消費者物価指数で測定)を2〜3%に保つことを目的としています。

しかし、RBAは、持続的なインフレの脅威があると信じているかどうかを確認するために、さまざまな手段を使用しています。

私のブログ記事「オーストラリアのインフレは下落傾向にあり、石油価格の低下と経済の低迷」を読んで、インフレ率の見出しやその他の分析的インフレ指標の使用に関する詳細な議論をご覧ください。

RBAは「見出し」インフレ率に依存していません。代わりに、彼らは最も不安定な価格変動をネットアウトしようとする基礎となるインフレの2つの尺度を使用します。

基礎となるインフレの概念は、トレンド(「インフレの永続的な要素」)と価格の短期的な変動を分離しようとする試みです。短期的な「ノイズ」の主な原因は、「商品市場と農業状況の変動、政策の変更、または季節的またはまれな価格設定」から来ています。

RBAは、一般的に「除外ベースの対策」と「トリミングされた平均対策」に分類される、基礎となるインフレのいくつかの異なる尺度を使用しています。

したがって、「果物、野菜、自動車燃料などの特定の揮発性アイテムのセット」を除外して、「経済における持続的なインフレ圧力」のより良い画像を得ることができます。この方法の主な弱点は、「除外されていないCPIのコンポーネントに大きな一時的な動き」があり、不安定なコンポーネントは依然として上昇傾向にある可能性があります(エネルギー価格のように)または下落傾向にあります。

代替のトリミング平均措置は、中央銀行家の間で人気があります。

著者は言う:

トリミングされた平均インフレ率は、その分布の両端で価格変動の分布の一定の割合を「トリミング」した後の平均インフレ率として定義されます。これらの測定は、任意の期間のすべてのCPIコンポーネントの季節調整価格変動を最低から最高まで注文し、その期間の価格変動の分布の2つの外側の端にあるものをトリミングし、残りの価格変動セットから平均インフレ率を計算することによって計算されます。

したがって、排除ではなく、揮発性要素により低い重みを与えることによって、中心的な傾向の尺度が得られます。RBAは、(a)「15%のトリミング平均(最小と最大の価格変動の両方でアイテムの15%をトリミングする)」と(b)「加重中央値(価格変動の分布の重量による50パーセンタイルでの価格変動)の2つのトリミングされた測定値を使用しています。

では、これらの異なる措置で何が起こっているのでしょうか?

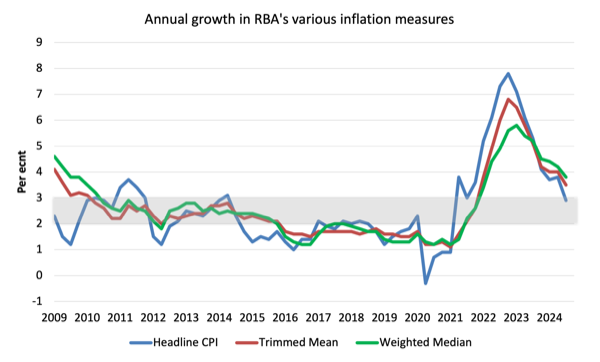

次のグラフは、2009年9月四半期以降にABSが発表した3つの主要なインフレシリーズを示しています-全項目CPIの年間パーセンテージ変化率(青い線)、加重中央値(緑線)とトリミング平均(赤線)の年間変化。

3つの対策の最新データによると:

1.全グループのCPIは、四半期で0.2%、12か月で2.9%上昇しました(前四半期の3.8%から減少)。

2.Trimmed平均シリーズは、四半期に0.9%上昇し、前年比3.5%上昇しました(4%から減少)。

3.加重中央値シリーズは、四半期で0.9%、前年比3.8%上昇しました(4.2%から減少)。

これらの結果をどのように評価しますか?

1.RBAの好ましい措置は依然として目標範囲外であり、2022年後半までインフレを牽引していた要因は利上げに敏感ではなかったにもかかわらず、2022年5月以降、利上げを正当化するためにその事実を利用してきました。

しかし、序文で言及された月間価格指標データは、トリミング平均が2024年7月の3.8%から2024年9月の3.2%に低下し、今後数か月でさらに低下することを示しています。

2.RBAはまた、NAIRUが4.25%で、失業率が約3.9%で安定していると主張し、さらなる利上げが正当化されると考えました。しかし、インフレ率が安定した失業率と一貫して低下している場合、NAIRUは現在の3.9%を下回らなければなりません。

3.インフレ期待が加速しているという証拠はありません-まったく逆で、それは数か月前からそうでした。

4.大幅な賃金圧力はありません。

5.現在の状況の主な原因である家賃は、金利上昇によって部分的に押し上げられています。

6.特に上記の小売販売の減速を考えると、さらなる利上げの正当性はありません。

最新のCPIデータによると、インフレ率は急速に低下しており、次の四半期にはRBAのインフレ目標範囲を下回る可能性が高いとみます。

それは、RBAの予測をオーバーシュートしていることを示唆しており、RBAによるポリシー設定が間違っていることを意味します(独自のロジックを使用して)。

もう一度、RBAは、インフレエピソードを引き起こす要因がそれらの変化に敏感ではなく、常に自力で減少していたときに、金利をそれほど高く押し上げるという重大な間違いを犯したように見えます。

今日はそれで十分です!

(c) 著作権 2024 ウィリアム・ミッチェル。無断複写・転載を禁じます。

| ||||||||||||||||||||||||

「石橋財政」で知られる石橋湛山は、「機能的財政」に通じる考え方を持っていた。またここで言われている「インフレ」についても異なる原因があり、対処法も画一的なものではないと理解していた。そして財政政策の真の目標は完全雇用であり、それこそが「真の健全財政」であると強調し、公的雇用の提供を重視した。以上のことは引用元の文章を探ってみると明らかである。

上記に引用されている石橋湛山の演説のソースを遡ると、占領期の大蔵省とその担当する財政・金融行政の歴史をまとめた『昭和財政史-終戦から講和まで』(全20巻、東洋経済新報社)の第5巻に、もう少し長い抜粋が収録されていることがわかった。

財務省(財務総合政策研究所)は、同シリーズを含め、明治から平成の財政史の全巻・全文をオンラインで無料公開している(上記第5巻でもあくまで石橋演説の抜粋であり、その全文については、東洋経済新報社の『石橋湛山全集第13巻』に収録されているようだが絶版となっている)。【4月1日追記:…と思っていたら、データベース「世界と日本」サイトでこの演説の全文が掲載されていた。インターネット偉い。】

上記引用は、昭和21年度改訂予算の政府案にあたり、当時の石橋湛山蔵相(1946年5月〜1947年5月に在任)が昭和21年(1946年)7月25日の「昭和21年度衆議院財政演説」にて、いわゆる「石橋財政」の基本方針を語った部分になる。

石橋は国家財政の目的は、先ず第一に国民に仕事を与え、産業を復興し、完全雇用を目指して国民経済を推進することにあると主張する(以下、読みやすさのため現代表記に改めたので留意願いたい)。

国家財政の目的、ことに今日の我が国の如き場合の財政は、何よりも先ず第一に国民に業(仕事)を与え、産業を復興し、所謂「フル・エンプロイメント(完全雇用)」を目指して国民経済を推進することにあると考えます。いかに財政収支は均衡を示しましても、国内に失業者が溢れ、多くの生産要素が遊休状態に置かれる有様でありましては、これは真の意味の健全財政とは決して称することが出来ないと考えるのであります。

財政は初めに「完全雇用」ありきであるという。さらには「財政均衡」を達成できても、失業者が路頭に迷うような状況は決して「健全財政」ではないと強い言葉で否定している。石橋のこの主張は、MMTが重視する「機能的財政」に通じてる考え方だと言えよう。

また最初のXポストの引用元で言及されている「インフレ」とは何を指しているのか。これについても、石橋は下記のように論じている(以下、少し長いため適宜改行)。

終戦後の我が経済は甚だしき「インフレ」に襲われているとは一般の観察であります。…しかし我々が従来漠然と「インフレ」と称しておりました現象は、かつてケインズも指摘いたしましたごとく、一つの明らかな意味があると考えるのであります。

それはある社会の経済が既に「フル・エンプロイメント(完全雇用)」の状態を示し、あらゆる生産要素、すなわち人も設備も既に「フル」に稼働している場合において、なおその上に購買力が注入をされ、ために物価の騰貴を生ずる場合でございます。

かかる場合の購買力の増加、より正確に申せばいわゆる有効需要の増加は、百パーセント物価の騰貴となって現れます。いわゆる悪性インフレはこの段階において生ずる現象であると考えるのでありまして、戦時中の我が国には、確かにこの意味の「インフレ」があったと考えます。

ところが昨年の終戦以来の我が国は果たして「フル・エンプロイメント」の状態にあったかと申せば、それは左様に申されませぬ。それどころか、現に我々が見ますがごとく、多くの失業者が発生し、表面就業をいたしている人たちも十分の生産活動をなすことが出来ませぬで、生産設備の甚だ多くの部分は遊休化しているのであります。これは断じて完全稼働ではなく、逆に甚だしく「アンダー・エンプロイメント(不完全雇用)」であると思われるのであります。

かかる状態の下においての通貨膨張と物価騰貴とは、たとえそれが「インフレ」であるといたしましても、普通の意味での「インフレ」ではないと考えられるのであります。

終戦後の我が国のいわゆる「インフレ」は以上の次第でありまして、実は戦争および敗戦に基づいて生じました経済秩序の破壊と虚脱状態、しかしてこれより生じた飢饉現象ないし恐慌現象と見るべきであろうと考えます。

食料をはじめ物資は著しく不足しました。生産は停頓しました。しかもこれを回復する智慧と勇気とが不幸にして国民の間に一時失われました。ここにすなわち飢饉物価を発生したのであります。

ここで石橋は二種類の「インフレ」について述べている。完全雇用下のインフレと不完全雇用下のインフレだ。

「完全雇用」というと失業率だけを見て判断するきらいがあるが、石橋が述べているとおり、本来は労働力を含めた「あらゆる現存生産諸要素の完全稼働」のことを指している。「フル・エンプロイメント(完全雇用)の実現こそ、我々が目掛けねばならぬ財政経済政策の最大の目標と考えている」。戦時中のインフレは労働者を含むあらゆる生産要素がフル稼働していた。「総力戦」ともなれば尚更である。この状況では、生産資源をめぐって競合が生じるため、民間であろうが政府であろうが、あらゆる支出にインフレ圧力が生じることになる。

つまり戦時中は前者の完全雇用下のインフレであり、石橋はこれを「普通の意味でのインフレ」「悪性インフレ」と呼んでいる。これまた奇しくもMMTで想定されるケースと共鳴する(ビル・ミッチェルのMMT入門(英文)を参照。ちなみに日本語訳は時間かかってるが、チェックを終えたら近日中に経済学101に投稿する)。

これに対して、戦後間もない当時のインフレは戦争によって生産能力が荒廃していたことに伴うインフレであり、不完全雇用下のインフレである。当然ながら、これら二つのインフレについて、原因が異なるならば対策も異なる。

かかる今日の我が国のいわゆる「インフレ」は以上の次第(不完全雇用下のインフレ)でありますから、通貨収縮すなわち「デフレ」政策によって処理し得るものでは断じてないと信じます。飢饉物価はモノの生産と出廻り(流通)の増加によって救治し得るのであります。恐慌は人心の不安を一掃してのみ鎮静し得るのであります。

もしこの際「デフレ」政策をとりますれば、物価の水準は引き下げ得るでありましょう、しかしおそらく生産は一層縮小し、国民所得は減じまして、国民の生活難はむしろますます激しくなるのではないかと思うのであります。

完全雇用下ではインフレ圧力を生じずに支出するには、政府の支出削減や民間の購買力削減(増税)を通じて生産資源を遊休状態に戻す(解放)しかない。よって、緊縮財政、石橋が言うところのデフレ政策が要請されることになる。これに対して、生産能力が著しく毀損された不完全雇用下のインフレ(「飢饉物価」)においては、むしろ生産能力への支出を増やして、「モノの生産と出回り(流通)の増加」こそが必要となる。

そして、不完全雇用下で緊縮財政を強いれば、生産はさらに縮小し、インフレはかえって亢進することになる。当時も「インフレになったら増税」という画一的な処方箋を好む言説があったのだろう。実際、「石橋財政」は日々の物価上昇を前にして「インフレ財政」だと各方面で批判された。

他でもない「戦後復興」を任されていたはずのGHQ内部でも石橋を危険視する動きが出ていた。GHQはインフレ圧力を問題にして日本政府の戦時補償の打ち切りを押し付けた。この屈辱への意趣返しだろうか、石橋はGHQや占領軍の特権、聖域と化していた「終戦処理費」(占領軍の日本駐留経費)を「戦後の日本にインフレを起こすのは賠償」であるとして問題視し、駐留費を削減させた。これがかえってGHQによる石橋の追放計画を助長することになるが、まさに強心臓を持つ「心臓大臣」と言われる所以がそこにあった。(斉藤勝久「占領期最大の恐怖「公職追放」:GHQに最も抵抗した石橋湛山蔵相(11)」、nippon.com、2021年6月2日。)

最初のXポストで紹介されている引用で言及される「インフレ」は後者の不完全雇用下のインフレである。完全雇用下のインフレでは緊縮財政は選択肢として排除されていない。緊縮財政であれ増産目的の積極財政であれ、インフレには画一的な(英語で言えばone-size-fits-all)対策があるわけではなく、まずは「インフレ」として観察される現象の実態は何なのかを精査する必要がある。

国に失業者があり、遊休生産要素の存する場合の財政の第一要義は、これらの遊休生産要素を動員し、これらに生産活動を再開せしめることにあると考えます。この目的を遂行するためならば、たとえ財政に赤字を生じ、ために通貨の増発をきたしてもなんら差し支えない、それどころか、かえってこれこそ真の意味の健全財政であると信じます。しかしてこれは今日の経済学説もまた認めるところと私は考えるのであります。

「国に失業者があり、遊休生産要素の存する」不完全雇用は、支出が足りていない証拠である。「健全財政」の指標は完全雇用の達成状況であり、結果として財政赤字になろうが、通貨供給が増えようがそれ自体は「健全財政」の指標たりえない。

また、失業の問題については、(例えば失業給付のように)失業者を失業状態のまま「消極的に救助し生活させる」だけに止まってはならず、仕事を与えることで、生活保障と生産増加の一挙両得をもたらすことこそ上策である。石橋は公的雇用創出の必要性について以下のとおり論じている。

(インフレへの積極政策の)第四は失業者受け入れ体制の強力なる推進であります。…しかしその体制は単に失業者を失業者として消極的に救助し生活させるということに止まってはなりませぬ。我々の理想は、それらの人々がいやしくも何らかの勤労に耐える能力を持っております限り、直ちに適当なる業務を供給し、失業者たらしめざることであります。純然たる救助は出来る限りの小範囲に止めたいのであります。これすなわち国民の生活権を擁護する所以でもあり、また刻下緊要の生産増加をもたらす方法でもあると考えます。

「何らかの勤労に耐える能力」を持つ非自発的な失業者を「失業者たらしめざる」政策が必要であると石橋は訴える。「失業者には失業給付を与えればよい」というアプローチでは、生産にとって深刻な機会損失を放置することになる。また生産の毀損はインフレ圧力を助長し、本来守るべき国民の生活にとっても負担を増やすことになる。先に触れたとおり、石橋にとって「国家財政の目的は、先ず第一に国民に仕事を与え、産業を復興し、完全雇用を目指して国民経済を推進すること」だった。

「総力戦」という国家目標が潰え、残された負の遺産によって生活苦に喘ぐ国民にとって、「戦後復興」という新たな目標を前にして必要とされるのは「財政の再建」などではなく、人々がそれぞれの能力を発揮できる、その機会が与えられる完全雇用社会の実現にあったと言えるだろう。(終)

| ||||||||||||||||||||||||

「政府が"お金を刷れる"なら、なぜ借入をする必要があるの?」

MMTのドキュメンタリー映画で、バイデン政権のバーンスタイン経済諮問委員長がこの質問をされて回答に窮するシーンがSNSで話題になった。

これについてランダル・レイは、一個人の理解の問題ではなく、そもそも「通貨を発行する政府がなぜ国債を発行するのか」という疑問の根底にある金融オペレーションに関心を持つ人はほどんどいないだろうとコメントしている。

まず「お金を刷る」という言葉は誤解がある。政府の支出は銀行のバランスシートに電子的に記入するだけなので、現金を刷っているわけではない。あらゆる政府支出はすべて、受取人の銀行口座に直接記入するという形をとる。

つまり、徴税しようが、国債を売却しようが、政府が支出をすると常に新しい通貨が発行される。「お金を刷ったらハイパーインフレになる」というのなら、常にハイパーインフレが起きていることになってしまうが、現実はそうではない。つまりそのような主張は間違っている。

また、法律面では、第一に、財務省はFRB(中央銀行) に持つ預金口座への当座貸越を禁じられており、第二に、FRB は財務省から直接(新発債市場で)国債を買入れることを禁じられている。簡単にいうと財務省はFRB から直接「借りる」ことはできないとされている。

とはいえ、FRBは財務省(政府)の銀行であり、財務省の決済代行として支払いを行ったり受け取ったりする。これは家計や企業が民間銀行を利用するのと同じだ。財務省が支払いを行うとき、代行役のFRBは受取人の銀行が持つ準備預金口座に入金し、次にその銀行は受取人が持つ預金口座に入金する。

逆に財務省が納税の支払いを受けると、FRBは支払人の銀行が持つ準備預金口座から引き落とし、次にその銀行は支払人が持つ預金口座から引き落とす。(つまり政府支出がFRBの準備預金と銀行の預金を創造するのに対して、納税は「お金を集める」のではなくてむしろFRBの準備預金と銀行の預金を破壊している!)財務省が納税等による受領額(破壊=マイナス)を上回る支払い(創造=プラス)を行った場合、準備預金も預金も純増する。(つまり赤字支出とは貨幣の純増のこと。)

さて、ここで通貨を発行する政府がなぜ国債を発行するのかという疑問に立ち戻ることになる。

政府が赤字を計上する場合、上記のとおり準備預金の余剰が生じる。そこで銀行がフェデラル・ファンド市場(日本でいうコール市場)でこの余剰を貸し出すと、準備預金が純増した分、金利が低下する圧力が生じる。

2009年以前は、準備預金を持つことで生じる収益はゼロだったので、余分な準備を抱える銀行は潜在的な収益を捨てていたことになる。銀行はより良いリターンを求めながらも、安全で流動性の高い資産を好む。この条件に当てはまるのが国庫短期証券や国債だ。

FRBが国債を売却すると、銀行は支払いに準備預金を使う。年金基金、企業、家計が国債を買う場合には、FRBは銀行の準備預金から引き落とし、銀行は買い手の預金から引き落とす。FRBが銀行の準備預金を引き落とすと、財務省の口座に入金される。

するとなんということでしょう!FRBにある財務省の口座は満たされ、当座貸越しやFRBへの国債直売の禁止といったルールに違反することなく、財務省は支払いをファイナンスすることができる。

もし銀行家が考えを改めて、準備預金があったほうがいいと判断したらどうなるだろうか? FRBは財務省が売却したばかりの国債を購入することになる。これはセカンダリーマーケット(流通市場)で(間接的に)買い入れる行為だから、完全に合法!

事実、FRBは2008年の世界金融危機以来、大規模な買い入れを行ってきたし、利上げを決定しない限りそうする必要がある。

(要するに、支出の度に通貨を発行する政府がわざわざ国債を発行するのは、別に支出をファイナンスする「必要」があるわけじゃなくて、資産を提供し金利を誘導することで安定的なリターンを求める要望に応えることを「選択」しているだけってわけ。国債を発行するもしないも政府の選択。)

経済学者のブランシャールは、政府の赤字と債務が金利上昇を引き起こすと主張するけど、もしそれが本当だというなら、なぜ2000年代初頭から急速に増加した政府債務は、最近のパウエル議長の利上げ決定まで、金利が低下していたり、ほぼゼロ金利で推移していたのか?

ブランシャールにも他の経済学者にも答えられない。

レイの答えは単純明快。

「FRBが金利を決めているから。」

ちゃんちゃん!

ソースはこちら。

L. Randall Wray, "If Government Can Print Money, Why Does It Borrow?", Levy Institute, May 2024.

サムネ画像の引用元:https://x.com/LevyEcon/status/1788577632444973431

(了)

| ||||||||||||||||||||||||

https://youtu.be/ap-PJ7QAOzQ?si=CjGBykP3mjxYr5A-

https://www.cbsnews.com/video/economists-on-whether-the-national-debt-is-cause-for-concer OCBS NEWS U.S. World Election Politics HealthWatch BY THE WAY OCBS MORNINGS PLUS Q MoneyWatch Entertainment Crime Sports Essentials Economist on whether the national debt is cause for concern THEV 117 www.cbsnews.com\/news\/cbs-news-publishing-principles\/"},"duration":"PT0H06M54S","embedUrl":"https:\/\/www.cbsnews.com\/video\/economists-on- whether-the-national-debt-is-cause-for-concern\/?embed=1","transcript":"

| ||

| ||||||||||||||||||||||||

| ||||||||||||||||||||||||

| |

Relearning Economics @RelearningEcon "When the accumulation of wealth is no longer of high social importance, there will be gre...

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}