オーストラリア - インフレ率が急速に低下し、RBAは再びそれを過剰に調理しました

本日(2024年10月30日)、オーストラリア統計局(ABS)は、2024年9月四半期の最新のオーストラリア消費者物価指数を発表しました。データによると、年間インフレ率は四半期にわずか0.2ポイント上昇し、年間ベースで2.9%に低下しました。ABSはまた、9月の動きのみを考慮した月次消費者物価指数指標を発表し、9月から9月までの年間インフレ率は2.1%(8月の2.7%から低下)と記録されました。これは、インフレ率が急速に低下しており、まもなくRBAの目標範囲の下限をはるかに下回ることを意味します。これは、RBAが再びそれを過剰に調理したことを意味します!月次指標は、全体的な価格情報が少ない(調査される商品やサービスが少ない)ため、四半期ごとの数値よりも正確ではありません。主要な期待シリーズはすべて、インフレが減少しており、RBAの目標ゾーンの範囲内にあると予想されています。RBA独自の論理を使用して、金利は引き下げられるはずです。

2024年9月から第4四半期までの要約、季節調整された消費者物価指数の結果は次のとおりです。

- 全グループのCPIは、四半期で0.2%(定常)上昇し、12か月で2.8%上昇しました(3.6から上昇)

- トリム平均シリーズは、四半期に0.8%(0.9から減少)上昇し、前年比3.5%(4.0%から減少)上昇しました。

- 加重中央値シリーズは、四半期に0.9%(0.8%から上昇)上昇し、前年比で3.8%上昇しました(4.2%から減少)。

ABSメディアリリース(2024年10月30日)-2024年9月の四半期にCPIは0.2%上昇した-次のように述べています。

消費者物価指数(CPI)は、2024年9月の四半期に0.2%上昇し、毎年2.8%上昇しました...

9月の四半期の0.2%の上昇は、COVID-19の発生中に発生し、無料の育児によって引き起こされた2020年6月の四半期の下落以来、最低の結果です。...

毎年、9月の四半期の2.8%の上昇は、6月の四半期の3.8%から減少しました。これは2021年3月四半期以来の最低の年間インフレ率です...

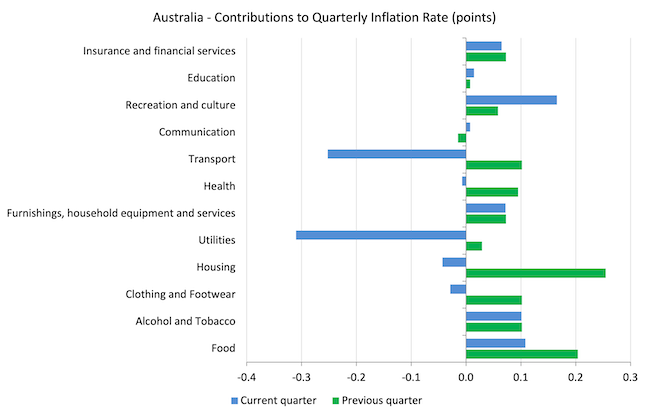

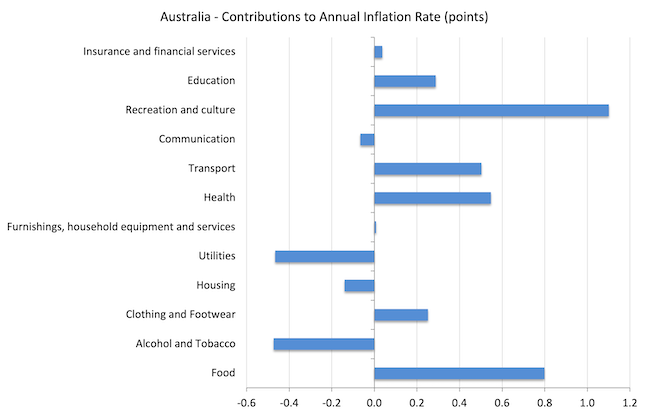

0.2%の四半期上昇に最も大きな貢献者は、レクリエーションと文化(+1.3%)と食品とノンアルコール飲料(+0.6%)でした。

他の商品やサービスの価格の上昇は、電気(-17.3%)と自動車燃料価格(-6.7%)の下落によって大部分相殺されました...

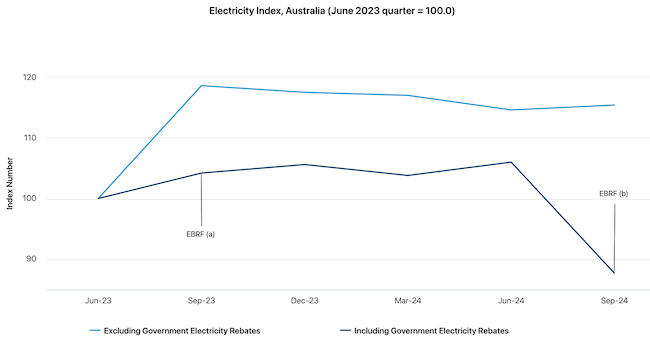

すべての州と準州での2024-25年の連邦エネルギー法案救済基金のリベートと、クイーンズランド州、西オーストラリア州、タスマニア州の州政府の電力リベートにより、今四半期の電気料金が大幅に下落しました。リベートがなければ、電気料金は今四半期に0.7%上昇していたでしょう...

世界的な需要の減少により石油価格が下がったため、自動車用燃料価格は今四半期に6.7%下落した。これにより、過去3か月ごとにガソリン価格が下落し、2023年6月四半期以来の最低水準に達しました。

だから、いくつかの観察:

1.主な要因が減少するにつれて、年間インフレ率は低下し続けています。

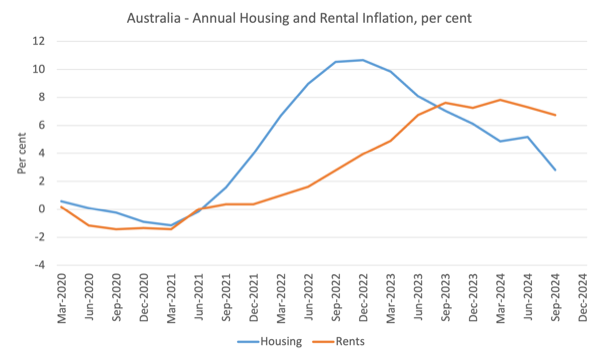

2.住宅インフレは6月四半期の5.2%から2.8%に低下し、主に賃貸要素によって推進されています(6月四半期の7.3%に対して6.7%増加)。

3.家賃のインフレは、供給の逼迫(昨年のはるかに多くの移民数によって生み出されたとんでもなく速い人口増加の組み合わせ)と、過去数十年にわたる政府が社会住宅への投資の失敗によるものです。

5.しかし、供給が逼迫していることを考えると、家賃の引き上げは、厳しい住宅市場の家主がより高い借入コストを転嫁したため、RBA自身の利上げによって推進されていました。したがって、いわゆるインフレと戦う利上げは、インフレを促進する重要な力でした。

このグラフは、住宅インフレが2022年12月四半期にピークに達し、それ以来着実に低下していることを示しています。

財政緊縮と金融引き締め政策の複合的な影響の結果、経済の減速により、ついに家賃のインフレが低下しました。

インフレの傾向

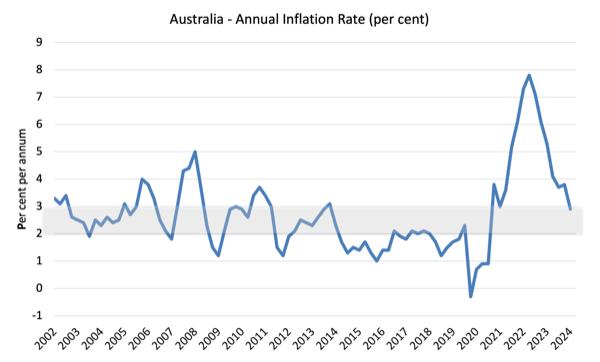

12 月までの 12 か月間、インフレ率は 2.9% でした (3.8 から低下)。

ピークは2022年12月四半期で、インフレ率が7.8%高かった。

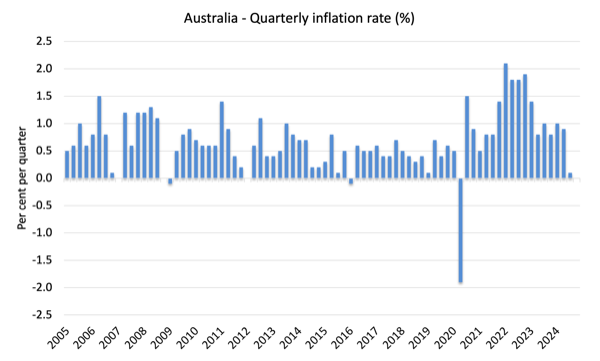

次のグラフは、2005年9月四半期以降の四半期のインフレ率を示しています。

次のグラフは、2002年第1四半期以降の年間ヘッドラインインフレ率を示しています。陰影のある領域は、RBAのいわゆるターゲット範囲です(ただし、解釈については以下を参照してください)。

オーストラリアのインフレの原動力は何ですか?

次の棒グラフは、2024年9月四半期のCPIの四半期変化への貢献度(青いバー)と2023年12月四半期(緑のバー)を比較したものです。

公益事業は住宅のサブグループであり、民営化された企業が毎年価格を押し上げることを可能にする政府の行政決定によって大きく影響を受けることに注意してください。通常、CPIの動きをはるかに超えています。

電力リベートによるそのサブグループに対する財政政策の影響は明らかに大きく、推進要因が供給側からであれば、政府が拡張的な財政政策を通じてインフレを緩和できることを示しています。

また、金融政策がこの種のインフレに対処するのに効果がないことも示しています。

主な推進要因の1つであるレクリエーションと文化は、春の旅行のブーストによるものです。

次のグラフは、さまざまな要素による年間インフレ率へのポイントの貢献を示しています。

ABSは次のように述べています。

電気料金は9月の四半期に17.3%、過去12か月で15.8%下落した。

7月からクイーンズランド州、西オーストラリア州、タスマニア州での2024-25連邦エネルギー法案救済基金(EBRF)リベートと州政府のリベートの導入により、今四半期の下落が促進されました...

リベートを除くと、電気料金は2024年9月の四半期に0.7%上昇したでしょう。

次のグラフはABSから取得したもので、インフレ率の低下における財政政策の影響を示しています。

EBRFとは、政府のエネルギー法案救済基金を指します。

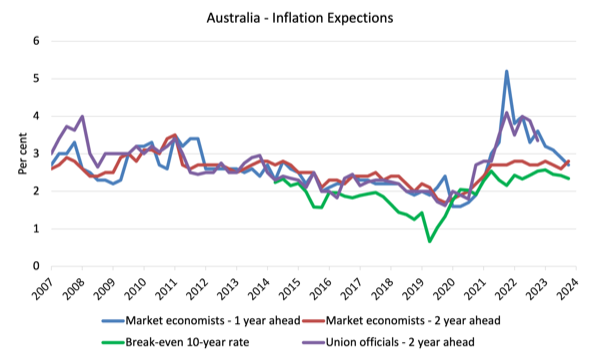

インフレと予想インフレ

次のグラフは、2005年9月四半期から2023年9月四半期まで、RBAによって生成された予想されるインフレの4つの指標を示しています。

4つの対策は次のとおりです。

1.市場エコノミストのインフレ予想 - 1年後。

2.市場エコノミストのインフレ予想は2年先なので、インフレは2年後になると考えています。

3.損益分岐点10年インフレ率-10年名目債券利回りと10年インフレインデックス付き債券利回りの差が暗示する平均年間インフレ率。これは、インフレリスクに対する市場のセンチメントの尺度です。これは最も信頼できる指標と考えられています。

4.組合関係者のインフレ予想 - 2 年先 - このシリーズは、2023年9月四半期以降更新されていません。

予測の体系的なエラーにもかかわらず、価格予想(これらのシリーズで測定された)は現在低下しています。

市場エコノミストのインフレ予想と損益分岐点10年インフレ率の場合、期待はRBAのインフレ目標範囲(2-3%)の範囲内にとどまり、低下しています。

RBAは、インフレが十分に速く低下していないと主張しており、インフレ目標範囲を長く上回るほど、賃金価格のスパイラルおよび/または加速する(固定されていない)期待が金利を長く押し上げる可能性が高くなります。

どちらの主張も、データを考えるとリモートで正当化することはできず、彼らの政策の間違いのカバーにすぎません。

金融政策への影響

これはすべて金融政策にとって何を意味するのでしょうか?

消費者物価指数(CPI)は、生活費を代表する幅広い商品とサービス(「体制」)を反映するように設計されています。CPIレジメンの詳細については、こちらをご覧ください。

RBAの正式なインフレ目標ルールは、中期的に年間インフレ率(消費者物価指数で測定)を2〜3%に保つことを目的としています。

しかし、RBAは、持続的なインフレの脅威があると信じているかどうかを確認するために、さまざまな手段を使用しています。

私のブログ記事「オーストラリアのインフレは下落傾向にあり、石油価格の低下と経済の低迷」を読んで、インフレ率の見出しやその他の分析的インフレ指標の使用に関する詳細な議論をご覧ください。

RBAは「見出し」インフレ率に依存していません。代わりに、彼らは最も不安定な価格変動をネットアウトしようとする基礎となるインフレの2つの尺度を使用します。

基礎となるインフレの概念は、トレンド(「インフレの永続的な要素」)と価格の短期的な変動を分離しようとする試みです。短期的な「ノイズ」の主な原因は、「商品市場と農業状況の変動、政策の変更、または季節的またはまれな価格設定」から来ています。

RBAは、一般的に「除外ベースの対策」と「トリミングされた平均対策」に分類される、基礎となるインフレのいくつかの異なる尺度を使用しています。

したがって、「果物、野菜、自動車燃料などの特定の揮発性アイテムのセット」を除外して、「経済における持続的なインフレ圧力」のより良い画像を得ることができます。この方法の主な弱点は、「除外されていないCPIのコンポーネントに大きな一時的な動き」があり、不安定なコンポーネントは依然として上昇傾向にある可能性があります(エネルギー価格のように)または下落傾向にあります。

代替のトリミング平均措置は、中央銀行家の間で人気があります。

著者は言う:

トリミングされた平均インフレ率は、その分布の両端で価格変動の分布の一定の割合を「トリミング」した後の平均インフレ率として定義されます。これらの測定は、任意の期間のすべてのCPIコンポーネントの季節調整価格変動を最低から最高まで注文し、その期間の価格変動の分布の2つの外側の端にあるものをトリミングし、残りの価格変動セットから平均インフレ率を計算することによって計算されます。

したがって、排除ではなく、揮発性要素により低い重みを与えることによって、中心的な傾向の尺度が得られます。RBAは、(a)「15%のトリミング平均(最小と最大の価格変動の両方でアイテムの15%をトリミングする)」と(b)「加重中央値(価格変動の分布の重量による50パーセンタイルでの価格変動)の2つのトリミングされた測定値を使用しています。

では、これらの異なる措置で何が起こっているのでしょうか?

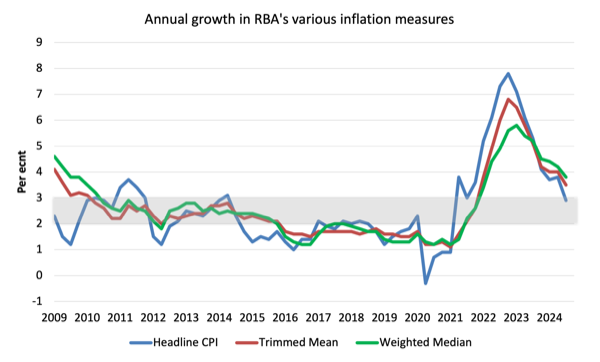

次のグラフは、2009年9月四半期以降にABSが発表した3つの主要なインフレシリーズを示しています-全項目CPIの年間パーセンテージ変化率(青い線)、加重中央値(緑線)とトリミング平均(赤線)の年間変化。

3つの対策の最新データによると:

1.全グループのCPIは、四半期で0.2%、12か月で2.9%上昇しました(前四半期の3.8%から減少)。

2.Trimmed平均シリーズは、四半期に0.9%上昇し、前年比3.5%上昇しました(4%から減少)。

3.加重中央値シリーズは、四半期で0.9%、前年比3.8%上昇しました(4.2%から減少)。

これらの結果をどのように評価しますか?

1.RBAの好ましい措置は依然として目標範囲外であり、2022年後半までインフレを牽引していた要因は利上げに敏感ではなかったにもかかわらず、2022年5月以降、利上げを正当化するためにその事実を利用してきました。

しかし、序文で言及された月間価格指標データは、トリミング平均が2024年7月の3.8%から2024年9月の3.2%に低下し、今後数か月でさらに低下することを示しています。

2.RBAはまた、NAIRUが4.25%で、失業率が約3.9%で安定していると主張し、さらなる利上げが正当化されると考えました。しかし、インフレ率が安定した失業率と一貫して低下している場合、NAIRUは現在の3.9%を下回らなければなりません。

3.インフレ期待が加速しているという証拠はありません-まったく逆で、それは数か月前からそうでした。

4.大幅な賃金圧力はありません。

5.現在の状況の主な原因である家賃は、金利上昇によって部分的に押し上げられています。

6.特に上記の小売販売の減速を考えると、さらなる利上げの正当性はありません。

結論

最新のCPIデータによると、インフレ率は急速に低下しており、次の四半期にはRBAのインフレ目標範囲を下回る可能性が高いとみます。

それは、RBAの予測をオーバーシュートしていることを示唆しており、RBAによるポリシー設定が間違っていることを意味します(独自のロジックを使用して)。

もう一度、RBAは、インフレエピソードを引き起こす要因がそれらの変化に敏感ではなく、常に自力で減少していたときに、金利をそれほど高く押し上げるという重大な間違いを犯したように見えます。

今日はそれで十分です!

(c) 著作権 2024 ウィリアム・ミッチェル。無断複写・転載を禁じます。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

0 件のコメント:

コメントを投稿