課税は、現代の金融理論において不可欠な反インフレ政策ツールです。

最近、Twitterで、現代通貨理論(MMT)経済学がインフレに対処するために税金を使用することを提唱するかどうかについて、不啓発的でかなり威厳のない戦争がありました。これらすべてのTwitterの「議論」と同様に、冒頭の提案は、ある角度から正しい「gotcha」の試みでしたが、MMTが有効なフレームワークであるかどうかに適用されたポイントを逃しました。MMTの「活動家」からの反応も過度に防御的であり、敵対者によって提示されたフレーミングの罠に陥ったという事実を反映しています。このブログ記事では、税金とインフレ政策の使用に関するMMTの立場を明確にしたいと思います。あなたが学ぶのは、そのツイッター戦争で提示された両方の立場は大部分が誤りであり、故意に(おそらくそうではない)または知らず知らずのうちに概念を混同して泥だらけの混乱を残したということです。雲が厚くなるにつれて、「議論」は、これらのすべてのTwitterのやり取りがそうであるように、人種的侮辱、無知と愚かさの主張、そしてさらに悪いことに役に立たない非難に降りました。あまり役に立たない。

これらのTwitterのやり取りは信じられないほど非生産的です。

Twitterは議論のためのフォーラムではなく、その目的のためにそれを使用すると、通常、今週のように悲しみで終わります。

これらの些細な交流に巻き込まれ、真実性を擁護していると思って巻き込まれるMMT活動家は、通常、私たちの教育ミッションを弱体化させることになると思います。

交換は通常、名前の呼び出し、個人的な告発、さらに悪いことに終わるという事実は、その点を強化し、MMT側を傲慢と防御性の非難に開放するだけです。

とにかく、私たちの仕事に興味を持った人がこの種の交換を避けてほしいです。

ツイッターの交流は、インフレを抑制するために税金を使用することは政治的に不人気であると述べた敵対者から始まりました。

ほとんどの場合、私は同意しますが、その後、彼らが税収または税率の変更に言及しているかどうかをからかうようにその人に懇願します。

その違いは重要です。

問題は、その人がこのほとんど正しい点(それらの用語と関連付けをどのように理解するかによって異なります)から、MMTエコノミストがインフレプロセスを理解しておらず、信頼性を損なっていると非難することに移行したことでした。

MMTが「事後インフレに対する主要な武器として増税」に依存しているという主張を否定しようとした著名なMMTエコノミスト(元のチームの1つではない)を入力してください。

キーボードの不安で歯まで武装していた敵対者とMMT活動家がニュアンスを理解できなかったため、その声明は水を濁しただけです。

さまざまな敵対者(これらの不可な紛争に突入するために待機しているように見える)は、その後、テキストの証拠を作成し、MMTエコノミスト(ウォーレン・モスラーとランディ・レイの文章を展示物として使用した)がインフレを抑制するために増税を提唱したことを証明したと彼らは考えました。

そして、もし彼らが私の作品に相談していたら、彼らは私が同じ命題を主張するいくつかの箇所を見つけたでしょう。

MMTの税金は、再分配機能や割り当て機能(人々の喫煙を禁止するなど)に加えて、経済の実際の生産能力よりも名目上の支出の成長を推し進めることなく、政府が支出プログラムを追求することを可能にするための不可欠なツールです。

つまり、それらは反インフレ機能を果たすということです。

問題は、敵対者が作成したテキストセグメントの意味を本当に理解していなかったことでした。

彼らは言葉を文字通りに受け止め、目的に適用しました。

問題は、政府の非インフレ規模を設定するための手段としての税収と、総支出を変更するための税率の操作を区別しなかったことです。

税制の両方の機能は、政府が自由に使える反インフレの「武器」の一部です。

しかし、これらの機能を区別しない限り、今週Twitterで見た混乱に陥り、議論の双方が無意味な一連の命題について本当に議論していました。

これらのTwitterの不運につながる他の問題の1つは、MMT活動家が政治的議題とMMT分析の枠組みを混同する傾向があることです。

彼らは、フレームワークが、時には彼らの政治的動機と両立しない結論を出す可能性があることを見つけ、それを公然と認識する代わりに、彼らが主張するものを再構成しようとしています。

それは不透明さの追加の源であり、MMTエコノミストが逃亡中にそれを作り上げただけだという非難につながります。

私たちはしません。

そして、元のチームの間では、MMTとは何か、何でないかについて意見の相違はありません。

しかし、人々が自分の目的に合った概念を解き放ち始めると、MMTは一貫した知識体系ではないと簡単に言えます。

それでは、MMTが税金の問題をインフレ対策の武器として構築し、MMTの知識体系の中で税金がインフレに対する主要な武器であるという結論に導く方法を説明しましょう。

税収は政府の非インフレ規模を設定する

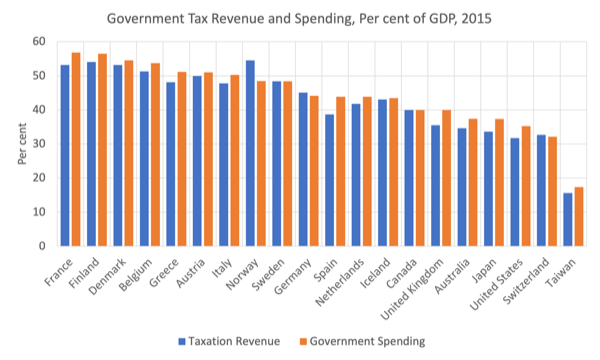

2015年現在、さまざまな国の政府税収と支出を示す次のグラフを考えてみましょう。

私が2015年を選んだのは、GFCの後とパンデミックの前だったので、より正常な行動を表しています。

ほとんどの国は小さな財政赤字を抱えていますが、グラフのポイントは、大規模な支出政府が大量の税収を必要とするということです。

収入は支出に資金を提供するためではなく、インフレのない方法で政府支出を吸収できる実際のリソーススペースを作成することです。

{kind=link}

もう少し深く掘り下げてみましょう。

最初は、価値のある法定通貨(デジタルまたは物理的なトークン)では、非政府部門が政府の通貨を確実に使用するための動機が作成されなければなりません。

納税義務の賦課は、非政府部門が政府部門に生産的な資源を供給することを強制し、その結果、政府が支出プログラムを達成できるため、トリックを行います。

それがステップ1です。

それを見る別の方法は、非政府部門が納税義務を支払うために政府の法定通貨を要求していることを考えると、意図的に税義務の賦課(支出の同時注入なし)は、非政府部門で失業(有給の仕事を求める人々)を引き起こすことを理解することです。

したがって、納税義務は、そうでなければ非政府支出を通じて利用されていたであろう実際のリソースを解放します。

失業中または遊休の非政府資源は、政府支出を通じて生産的な使用に戻すことができます。これは、非政府から政府部門への実際の商品やサービスの移転に相当します。

順番に、この移転は政府の社会経済プログラムを促進します。

実際の資源は、政府が購入する商品やサービスの形で非政府部門から移転されますが、これらの資源を供給する動機は、納税義務を消滅させるために法定通貨を取得する必要性に由来します。

さらに、実際の資源が移転されている間、課税は問題の政府に追加の財政能力を提供しません。

このように政府と非政府部門の関係を概念化すると、税金によって生み出された失業を排除する有給の仕事を提供するのは政府支出であることが明らかになります。

そして、この関係の規模、つまり政府の規模は、納税義務によって作成された(初期)失業の規模を決定します。

比較的大きな政府は大きな税収を必要としますが、小さなフットプリントの政府はより小さな税収を必要とします。

しかし、スケーリング関係は「資金調達」に関するものではないことに注意してください。

それは、望ましい政府支出の規模を吸収するために、非インフレの実際の資源空間を作ることに関するものです。

政策設計は、必要な支出規模に対応するために、税収が十分であることを確認し、非政府部門の資源使用を奪う必要があります。

正統派の概念は、課税が支出するために必要な収入を政府に提供するということですが、MMTの概念は、政府が経済をインフレのエピソードに押し込むことなく、政府が望ましい規模で運営できるようにするために不可欠な政策要件であるということです。

この洞察は、政府の政策(規模)の変化に影響を及ぼします。

たとえば、グリーントランジションを考えてみましょう。これには、少なくとも脱炭素化の初期段階では、経済における政府活動の規模(資源需要)の拡大がほぼ確実に必要です。

資源のオープンな競争が(過剰な名目需要に駆り立てられた)大きなインフレエピソードを引き起こすことを考えると、公共資源使用に対する需要の増加が税収の増加なしに達成できるとは考えられない。

繰り返しになりますが、これは規模を設定することであり、それは税金が果たす重要な役割です。

したがって、批評家が税金が重要な反インフレツールであると言うMMTエコノミストからのテキストセグメントを作成する場合、税率の変更が名目支出の周期的な変動に対処するための好ましいツールであると結論付けるのではなく、これらの出発点を文脈として理解する必要があります。

今度は、この2番目の「税金の視点」に目を向けます。

税率の変更は、支出を操作するために使用できます。

課税に関する別の視点は、支出の周期的な変化に対処するために変化できる政策ツールであるということです。

税制の政治が最も関連性があるのはここです。

一般的に、周期的な変動に対処するために税率構造を定期的に変更した場合、政府は非常に不人気になるのは事実です。

短期的または一度限りの税率調整(例えば、特別な抵当課税)が政治的に達成しやすい場合があります。

例えば、1997年、当時の英国労働党政府は、トーリー政権が許可したとんでもなく低い販売価格を是正するための一度の措置として、「民営化された公益事業の超過利益」に対する新しい「暴風当たり」税を導入しました(出典)。

最近では、現在のトーリー政権は、ウクライナ戦争の結果、彼ら自身の良い仕事なしで、活況を呈しているエネルギー会社に不測の税金を提案しました。

税金の目的は、企業からのエネルギー価格の高騰の結果として、過剰利益を減らし、資金を必要としている人々に再分配することで、エネルギー価格を下げるように企業に圧力をかけることです。

他の政府は、利益の高騰から生じるインフレ圧力を軽減するために、これらの「暴風」税制イニシアチブを使用するよう奨励されています。

したがって、政府が政府の規模を変えるための構造的な手段としてではなく、周期的に納税義務を政治的に変更できないというのは必ずしも真実ではありません(上記のように)。

しかし、例えば、一時的な需要過剰に対処するために税率操作を使用することは、支出レベルを変更する非常に効果的な方法であっても、政治的に容易ではないという点を受け入れます。

さらに、すべてのMMT文献で明らかなように、政府はインフレ圧力を修正し、税変動と同じ政治的損害を引き起こさないために短期的に実施できるさまざまな政策ツールを持っています。

そして、どのツールが適切かは、価格圧力の源によって異なります。

デリバティブの影響から価格インパルスの主な原因を解き離すのは複雑なプロセスです。

例えば、現在、中央銀行はインフレ圧力が一般化しており、金利が上昇しなければならないと主張している。

しかし、最初の供給ショック(例えば、オイルショック)は、垂直統合されたサプライチェーンを通じて単価を増加させます。

実質利益率を守るために価格設定力を持つ操作を使用するすべてのエネルギーは、コスト上昇をチェーンの次のレベルに押し上げ、最終的には最終消費者に押し上げます。

インフレは一般的です。

しかし、その州には、実際の賃金抵抗に従事し、名目賃金の引き上げ(および獲得)を求める労働者のように、さらなる伝播メカニズムがまだない可能性があります。

その場合、最初の原因である石油価格の上昇が逆転すると、インフレはすぐに消散します。

ポイントは、場合によっては税率の変更が必要になる可能性があるということです。たとえば、短期的にはガソリンの物品税の引き下げが緩和される可能性があります。

他のケースでは、他の政策がより効果的です。

例えば、私は以前、石油問題を緩和するために公共交通機関を無料にすることを提唱しました。

政府は育児を無料にすることができます(オーストラリアでは、それは主に民営化されたサービス料の部門です)。

彼らは医療基金とのインデックス契約を破棄し、エネルギー価格に上限を設けることができます。

そしてもっと。

したがって、周期的なイベントでは、インフレ圧力を軽減するために導入できる多くの政策ツールがあります。税率の変更は品揃えの1つです。

結論

それが問題を明確にしてくれることを願っています。

MMTがインフレに対する主要な政策ツールとして課税の使用を提唱していないと述べるのは間違っています。

しかし、その提案に同意しても、税率の変化は常に価格圧力を相殺するための好ましい周期的な変数であるという結論につながらない。

今日はそれで十分です!

0 件のコメント:

コメントを投稿