クライン

ケインズ革命

.

貯蓄-投資論争

S=I というケインズの命題をめぐる有名な議論は, 定義の問題にいたずらに時間を浪費したものとして, 笑い話の種になるのがつねである. こういった態度は問題点から著しくはずれている.もっとも,この論争でとくに問題なのは、その解決が政策よりも理論にたいしてずっと重要だという点にある. 経済政策における最も著名な指導者たちのなかには、貯蓄 投資方程式なるものが

何だかまったくわかっていないものもあることは, 疑いもなく事実である. これに反して前節の賃金問題の議論になると,これとは非常に違った事態がもたらされる. 失業期に人が賃金の引下げを唱えるか、それとも何らかのインフレ的な方策を唱えるかは,著しい相違をもたらしてくる. 賃金引下げ効果の理論的分析は,実際に採用される政府の経済政策にたいし深い影響をあたえるかもしれない.

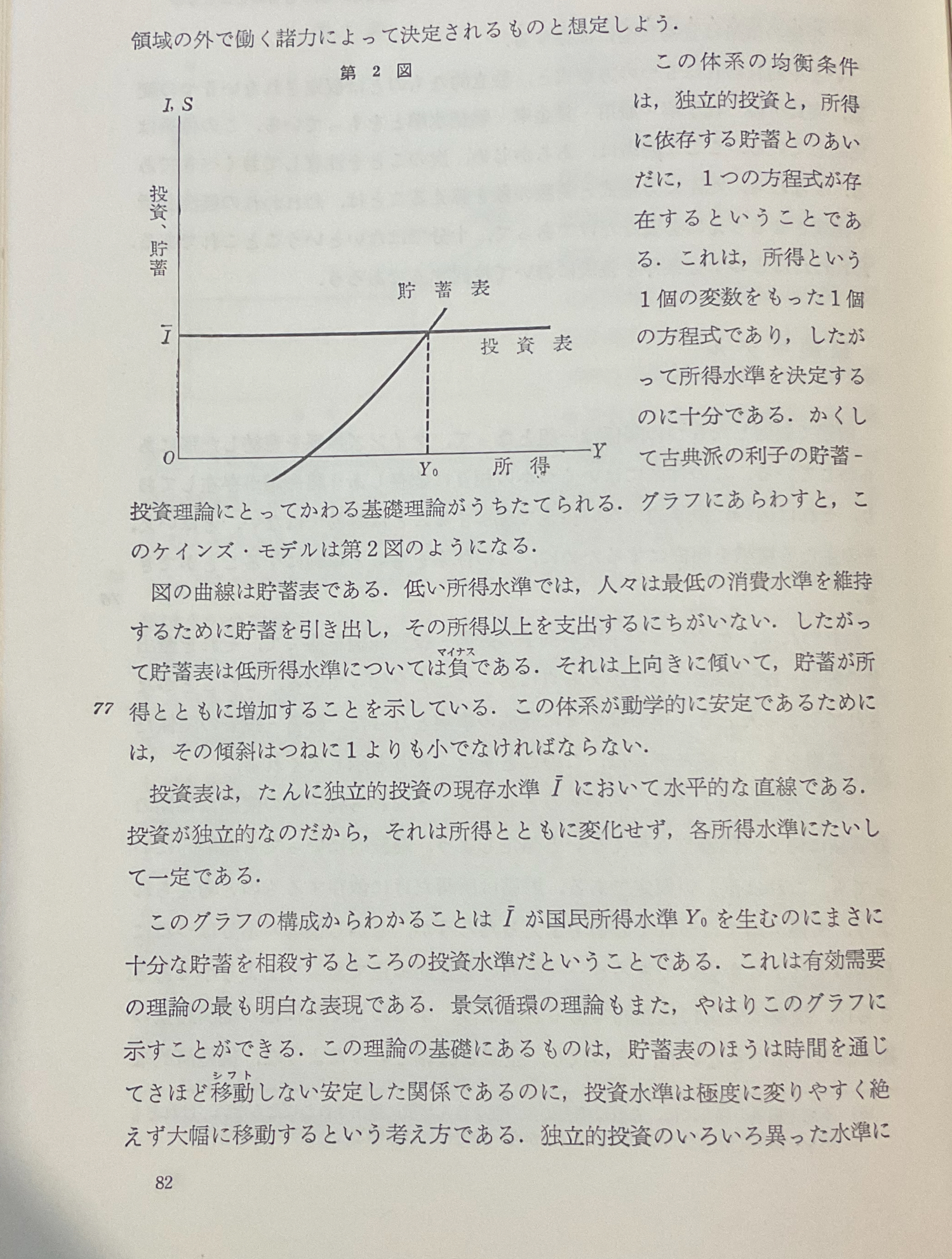

貯蓄 投資論争に関連したあらゆる混乱は,すべてその原因を関数表 (schedules)と可測値 (observables) とを区別しなかったことに求めうる. 貯蓄表というのは,貯蓄,所得および利子率のあいだの関係のことであって, 利子率の値と国民所得の値の種々可能な組合せのおのおのに対応した貯蓄の大きさを示すものである. 投資表というのもこれと同様に, 投資, 所得および利子率のあいだの関係を指すのであって, 利子率の値および国民所得の値の種々可能な組合せのおのおのに対応した投資の大きさを示すものである。しばらくのあいだ,貯蓄も投資も、利子率に無関係であると想定しよう.これは適切な第1次近似である。 その場合、貯蓄と所得のあいだには1つの関係が得られ,またこれとは独立した関係が投資と所得のあいだにも得られる。もしこれら2つの関数表がわれわれの信ずるように滑らかな曲線であるとすれば,貯蓄表から計算された貯蓄が,投資表から計算された投資に等しくなるような, 一義的な国民所得水準が存在するであろう.これが関数表という意味での貯蓄 投資方程式にほかならない.

「可測的な貯蓄」という用語は, 貯蓄と投資を均等せしめる一義的な国民所得の均衡値が知られるとき、この場合の貯蓄表から計算される特定の貯蓄水準のことを指す. 可測的な投資とは,これと同一の国民所得水準において投資表から計算されるものである. 貯蓄や投資の可測値というのは、ただ1つの点であるのにたいし、貯蓄や投資の関数表というのは、曲線にそう諸点の連続的な系列を形成する。

経済過程は,貯蓄表と投資表の交点もしくは均衡点の系列よりなるものとして観察される.各時点の国民所得の観測された水準は,これを貯蓄 投資表のある組合せに対応する所得の均衡水準として考えることができる. 貯蓄ならびに投資の観測された水準とは,所得の観測された水準に対応するそれぞれの関数表上の2つの値のことである. 貯蓄および投資の関数表にそうその他いっさいの値は観測されない. だから,それらは貯蓄および投資の仮設的水準(ヴァーチャル・レベル)であって,実際に生じた水準以外の国民所得水準に対応するものである. この仮設的な諸水準における貯蓄と投資とは等しくない。

ケインズみずからこの区別を正しく行なわなかったことは、いくぶん非難さるべきである.かくて彼は次のように述べた.

所得生産物の価値=消費+投資

貯蓄=所得-消費

ゆえに 貯蓄 =投資

23) General Theory, p. 63 〔邦訳, 78-79頁〕.

ここで彼は,可測値としての貯蓄および投資のことをいっていたのだ。しかし彼は他の場所で、次のように述べていたのである。 「伝統的な分析は貯蓄が所得に依存することに気づいていたのだが,しかし所得が投資に次の仕方で依存するという事実を看過してしまった.すなわち, 投資が変化した場合、ちょうど貯蓄の変化を投資の変化に等しくするに必要な程度に,所得も必然的に変化せねばならぬということこれである.」 このあとの敘述は、均衡を達成するための調整過程に関連したものなのである.

24) Ibid., p. 184 [邦訳, 221 頁〕.

同じ事態は,周知の需要と供給の理論についても起る。 異時点にわたる可値としては,需要と供給とは,それがまさに同じ取引の反面をあらわすかぎりにおいてつねに等しい。しかし静学的な関数表としては,需要と供給とは純然たる方程式で関係づけられるのであって, 恒等ではない。 このあとの場合には,仮設的な, 観測されない諸価格において, 需要と供給の乖離を云々できるのである.これと同じように貯蓄と投資についても仮設的な観測されない所得の諸水準において,その乖離を云々できるわけである.

供給と需要あるいは貯蓄と投資が,いかなる場合でも同一の取引の反面をあらわしているのだといえば,それは正しくはあっても興味あることではない.

需要された財貨あるいは投下された資金がすべてどこからかあらわれるのだということは、定義からの帰結であっても経済理論からの帰結ではない。もしこの「どこからか」ということを、第1の場合には供給によって, 第2の場合には貯蓄によって示すとしても、経済体系の動き方を理解するうえに何ものをもつけ加えないであろうけれども,もし供給と需要とが現行の市場価格で等しく,また貯蓄と投資が現在の国民所得水準で等しいというような理論を構成するな

らば,そのときには何らかの真の分析要具をもつことになる.

国民所得の観測値なるものをもって,関数表の意味における貯蓄と投資のある方程式に対応する均衡値とみなす考え方は、多少とも技巧的である. これよりも現実的な見解は、国民所得の観測された諸水準というものは、連続的な動学的過程の結果として観測されるとする見解である.動学的過程が、個々の市場における需要と供給にあてはまるように構成されるまでには、長い時間が必要であった。周知の動学的構成は次のようになる。すなわち、供給は価格水準に依存し,需要も価格水準に依存する。だから価格の変化率は供給と需要の差に依存し,その依存の仕方は,需要が供給を超過する場合には価格が上昇し,供給が需要を超過する場合には,価格が低落するという形になる。この市場構造の数学的モデルを造って, それに含まれたそれぞれの変数の正確な時間的径路をきめることはきわめて簡単である.

上記の例では価格はつねに需要と供給とを均衡にもたらすように調節するところの、均衡化の変数として働いている。 ケインズ派体系におけるこの調整過程に類似した過程は,これを動学モデルの形で容易に定式化することができる.

このモデルでは、貯蓄は所得水準に依存し、投資も所得水準に依存する.だから所得の変化率は貯蓄と投資の差に依存し,その依存の仕方は,投資が貯蓄を超える場合には所得が上昇し,貯蓄が投資を超えるときには所得が低落するという形になる. 均衡では所得の変化率はゼロとなり,所得は上昇も低落もしない. この意味で, 均衡とは貯蓄と投資のあいだに差がないということになる.

このようにしてケインズ派の貯蓄 投資方程式は動学的体系の均衡解とみなしうる.これとまったく同じ仕方で、普通の需要供給方程式も動学的体系の均衡解とみなしうる.

需要と供給との開きに関連した諸価格の動きは,在庫高の変動をもとにしても簡単に説明できることは明らかである.というのは,供給と需要の差は在庫品の変化率として定義されるからである. 供給されても需要されない財貨は,ストックもしくは在庫品の形をとって累積される. だから価格調整の関係は次のようにいいかえることもできる.すなわち諸価格の変化率は在庫品の累積率に反比例して変化すると. 貯蓄・投資方程式は,いまや在庫品累積をもとにして構成することもできることが示されよう。この定式化は,国民所得の若干の波動型の理解を得るうえに役だつであろう。

25) 数多くのモデルがサムエルソンによって構成された、P.A. Samuelson, The Stability of

Equilibrium, Comparative Statics and Dynamics," Econometrica, Vol. IX, April1941, p.97 (のちに P. A. Samuelson, Foundations of Economic Analysis, Cambridge, Harvard Univ. Press, 1948, pp. 257-283 に若干加筆のうえで再録]

「商務省」 (Department of Commerce), 「全国経済調査会」 (National Bureau of Economic Research) その他の機関の計算にかかる国民所得は、次のものの合計として定義される.すなわち,消費財にたいする支出、固定資本にたいする支出、経営資本にたいする支出(=在庫品の累積), 財貨およびサービスにたいする政府支出、および対外収支差がこれである. 説明上の目的のために、最

後の2項目を無視しよう.それは以下の敘述に関係がないからである.

経営資本もしくは在庫品にたいする支出には2つの型のものがある。 在庫品支出の1つの型は,事業家が取引動機,予備的動機,および投機的動機のために行なうものである. 企業は註文がきしだい, それをみたすため、若干の数量の商品を手許に保有しておかねばならない. それだけでなく、価格の騰貴を見越して商品を保有したり, 下落を見越して保有品を売払ったりするかもしれない. いずれにしても企業は, 合理的な経済的動機に応じて若干の数量の商品を必要とするであろう. 企業が保有する在庫品のもう1つの型は、市場が適当な価格ですべての供給をひき取らないために,保有を余儀なくされるものである。これらの在庫品は企業家が保有する商品のストックではあるが, しかし取引動機や投機的動機にもとづいた合理的な経済計算にしたがって保有しようと意図したものではない. それらは意図されない在庫品なのである.

いまかりに投資は, 経営資本にたいする意図された支出を含み, 意図されない支出を含まないものとしよう。その場合国民所得の基本的な定義は,消費プラス投資プラス意図されない在庫品の累積, これが国民所得である,ということになる.われわれはさらに国民所得のうち消費されない部分が貯蓄だと定義した.これらの2つの定義から次の結果が導かれる.すなわち,貯蓄と投資の

差は,意図されない在庫品の累積に等しい, というのがそれである.

貯蓄と投資の開きにかんするこの定義に照らして、ふたたびわれわれの動学的理論を考察しよう. 所得の変化率は貯蓄と投資の差に反比例して変化する。

あるいはそれと同じことになるが,所得の変化率は意図されない在庫品の累積に反比例して変動する。この説明には企業活動の気のきいた理論が含まれている。在庫品が累積するときには,企業家は生産を引き下げて,ストックから販売する。 在庫品が減少するときは、市場の註文をみたすため生産は高められる。

所得がふえも減りもしない均衡では、意図されない在庫品はふえも減りもせず,貯蓄は投資に等しくなるという結果を生むに相違ない。 貯蓄と投資とを等しくする均衡条件は、意図されない在庫品が累積することも減退することもないということである.

貯蓄 投資方程式をグラフに表わす場合に,すでに第2図でなされたように,これを直接に貯蓄表と投資表とをもとにして描いてみることもできるし, あるいは消費表と投資表をもとにして描くこともできる. あとの方の説明は,経済政策を含む現在の議論で広く用いられている.

第7図

C,I,S

消費、投資、貯蓄

45°

C+I

A

消費プラス投資表

So = Io

消費表

IB

D

Y. Fr 14

-

両軸にたいしてひとしく45度の勾配をもっている直線は,これにそって進めば水平座標がつねに垂直座標と同値になる直線である. 曲線 C は消費表であって、それぞれの社会所得水準 (水平軸) に対応して社会がどれだけを消費財に支出 (垂直軸) するかを示している. C曲線上の各点にたいし、われわれは各所得水準に対応する投資水準を垂直につけ加える. そうすると、投資表というのは,C曲線と (C+I) 曲線の垂直距離のこととなり、各所得水準にたいして特定の投資水準を与えている. 貯蓄は, 45度線とC曲線の垂直距離によって与えられる. 貯蓄は, C 曲線が45度線に交叉する点までは負, この交点ではゼロ,そしてこの交点を右方に越すと正となる. 所得の値 Y。 については二様に解釈できる。まずこれは、この所得からの消費支出に、同じ所得からの投資支

出を加えたものが、正確にこれと同じ所得になるという性質の, 一義的な所得水準である.この型のグラフでは、均衡所得水準は、つねに総支出をあらわす(C+1) 曲線(消費プラス投資表)が45度線に交叉するところに与えられる。

いま1つのYの解釈は次のようになる。すなわち投資を (C+I) 曲線と C曲線の垂直距離ではかり,貯蓄を45度線と C曲線の垂直距離ではかると,Yとは,その投資が貯蓄に等しくなるような唯一の所得水準だということになる.均衡貯蓄水準 S。は均衡投資水準 Iに等しいが,SもIも,ともに異る関数表によってはかられている.

このグラフは,ケインズ体系の全礎石を形づくるところの構築素材をあらわしている。

26) "Alternative Theories of the Rate of Interest," Economic Journal, Vol. XLVII,1937, p. 241.

ケインズが貯蓄-投資の方程式についてその批評者に答えた場合,彼は関数表の関係を念頭においていた. われわれはこのことを2つの理由にもとづいて知っている.第1に,彼は普通の市場における需要供給方程式を類推的に引用してこの方程式を説明した。 彼は,需要および供給表を考える場合と寸分違わない仕方で,貯蓄および投資表を考えていたのである. 第2に、彼は貯蓄と投資の均等を仮定した点では古い考えのままだと主張した。 彼は実際には, 表の交叉の結果としてこの均等を仮定したという意味で、古い考えのままだというつもりだったのである。 彼は自分の真の貢献が、均衡化の変数を, 利子率から所得水準に変じたことにあるという点を強調した.

実際上からみると,この問題にかんする近年の論争的諸論文は,すべて観測された集計値をとり扱っていたのであって, 関数表という適切な概念をもとにして議論をはじめたのではなかった.もっともこれらの論争で導入された事前的ex-ante および事後的 ex-post という用語は,これをせんじつめてみれば, 結局は関数表および可測値ということ以外の何ものをも意味していなかったことになると思われる.もし事前的諸量とは経済行動の諸関数表のことであり、事後的諸量とは観測された集計値のことだと解されるならば,これらの用語をもとにした説明は上述のものとまったく一致する。 けれども,D. H. ロバートソンの定義に関連して,文献のうえにはある混乱が存在している。 ロバートソンは期間を与えられた長さをもつものと解し、これをもとにして貯蓄と投資を定義した.その長さを選ぶ正確な方法はいまの議論には関係がない.ロバートソンは、貯蓄をすぐ前の期間に受け取られた所得のうち、今期の消費財に支出されない部分であると定義した。次に彼は投資を今期の所得から今期の消費を差し引いたものと定義した.

27)"Saving and Hoarding," Economic Journal, Vol. XLIII, September 1933, p. 399[のちに D. H.Robertson, Essays in Monetary, London, P. S. King and Son. Ltd.,1940, に再録].

多くの論者は,これらの定義に何か神秘的な優れた力がひそんでいると考えているように思われる. これらの定義は動学的であるがゆえに、しかも貯蓄と投資の差を語ることができるがゆえに、いっそうすぐれているのだとは, しばしば主張されるところである.この主張は両方とも混乱している. ロバートソンの定義は、まったくとるに足らぬ意味から動学的であるにすぎない.この定義は相異る時点における観測された集計値を定めはするが,経済行動の関数関係を示さないのであるから,人は体系内の各変数を時間だけの関数として解きうるにすぎない。ロバートソンは,消費表,貯蓄表, もしくは投資表の存在を自覚していなかった. 彼は時の遅れを伴う二、三の定義をうちたてはしたが,真に動学的な関係を提起しなかったのである.とはいうものの、ロバートソンの時の遅れを伴う定義がケインズ的諸関数に挿入されるならば,動学的体系を展開していくことができる.このことを行なうには,次のようにすればよい。

すなわち現行利子率と前期所得とに依存する貯蓄=現行利子率と現行所得とに依存する投資貨幣の独立的な供給=現行利子率と現行所得とに依存する貨幣需要これは真に動学的なケインズ体系であって、そこでは体系におけるいっさいの諸変数の時間的径路が決定されうる。 体系を動学的にするために必要なことは,消費支出が前期の所得から行なわれると仮定することである. ロバートソンはこの考え方を提供したが、しかし彼は消費と所得との確定的な行動関係を与える消費関数の理論を提供しなかったのである。このほかにもロバートソン的定義が優れていると主張するものがあるが,これについていうならば,それは貯蓄と投資の乖離を認める唯一の定式化ではないのである。かような乖離はケインズ的な定義においても認められている,もっともこれは可測的な所得水準においてではなくて、仮設的水準においてのみ可能だとされるわけである。静学的なケインズ体系にあっては,体系が均衡的でない場合にのみ、貯蓄と投資との間に相違がありうる。同様に静学的な需要供給の理論でも、均衡的でない仮設的な諸価格においてのみ,供給と需要のあいだに相違がありうるのである.

ケインズ革命 (新版)

昭和40年10月30日 初版第1刷発行

昭和47年4月30日 初版第8刷発行

あなたとパン屋しかいない

総通貨量10円の世界でのS=I

あなた パン屋

1 9

- ----------

←6円投資

(人件費含む)

7 3

------- ---

6という投資分が

貯蓄にまわる

6円でパン製造↓

7円のパン購入→

0 10

----------

←給料?円

あなたにもパン屋にも消費財はあるが、上では0と想定した。

あなた パン屋

0 10

----------

←投資

(人件費含む)

7 3

------- ---

7という投資分が

貯蓄にまわる

パン製造↓

パン購入→

0 10

----------

あなたもパン屋も消費財はあるが、上では0と想定した。

利子論争

利子現象は経済理論のなかで最も困難な問題の1つをかもしだしている。けれども経済学者たちは,いまや利子率が現代の経済界ではあまり重要な変数ではないという見解に到達しつつある. ところがその利子率の諸理論たるや、非常に不満足な状態にある. ケインズはこの道を拓いたのであって、 経済学者たちは将来、利殖資産よりも貨幣の方を保有しようとすることの諸動機をもっと周到に研究していかねばならない.

28)

現在関心の的になっている論争は,流動性選好論者(ケインズ派)と貸付資金論者との論争である. 本質的にみて次の2つが問題である.すなわち, (1) この2つの理論は同じものだろうか (2) もし同じものでないとすれば、どの理論の方がすぐれているだろうか. 第1の問題にたいする回答は,もし貸付資金論者が貸付資金の意味を正確に定義しさえすれば, 簡明直截な経済分析となるで

あろう. 貸付資金論者によってこれまで用いられてきたある種の特別の定義が仮定される場合には,以下に示すように,問題 (1) に答えることはすこぶる簡単なことになる. いま1つの問題は,処理がそれほど容易ではないが, しかしこの2つの理論が同じでない場合には,これらの定義のなかで流動性選好説が採らるべきである.

この2つの理論が全然同じ結果をもたらすことを証明しようとして、文献上これまでにすくなくとも3つの試みが行なわれたのであるが,3つの証明のことごとくが不満足なものとして斥けらるべきである、ヒックスの試みについて28) これらの論者は利子率が貸付資金の需給によってきめられると主張する。本文で以下述べる議論では、これまで提起された貸付資金のいろいろの定義を指摘しようと試みるであろう。

126

29)

はすでに言及した。彼は, 利子も他のすべての価格と同じように,個の方程式をもつ一般均衡体系の解として決定されると論じた。彼は方程式の1個は,残りのすべての方程式から導かれるから,これを消去できるという古くからの論法を使った.ヒックスにかんするかぎりでは,これが彼の論点の証明に必要だったすべての装置であった。なぜならその場合、彼は貨幣の需給方程式を消去するか、信用の需給方程式を消去するか、そのいずれかを選び得たからである。

どの方程式を消去したかによって、彼は貸付資金論者か, 流動性選好論者か,そのいずれにもなり得たわけである。もしラーナー氏が公言したように、彼が落花生にたいする需給を消去したとすれば,その場合にはいったいどうなるのだろうか.

ビー

この場合には,貸付資金論者たることも、流動性選好論者たることも主張できない.しかも利子率は決定されるのである. ヒックスは、ただ1つの方程式であれば、どの方程式を消去しようと, 方程式体系の解として同一の利子率が得られると述べている点では,まったく正しかったけれどもこの議論によっては何事も証明されたことにはならない。 いったい利子率は資金を利殖資産よりはむしろ不活動の保蔵に配分する機構なのか、それとも貸付の需給を均等ならしめる機構なのか、この問題はヒックスの議論の説明せざるところである。

それはどちらの構築素材が決定体系のなかに適合さるべきかを語らない.

方程式と変数とをたんに数えあげるだけでは,誤謬を招きやすい. ケインズ理論にとって必要なことは、関数表の数だけでなくその形状をも考慮すべきだということである. 流動性選好説は、まぎれもなく完結的に決定されたケインズ体系の一部にほかならないから, つねに諸関数表の形状のうえに課せられた条件とは矛盾しない。ところが貸付資金説は完結的に決定された体系の一部とされたことはけっしてなかったのであるから,それがケインズ体系の諸条件に矛盾しないという保証はない。事実、ある種の定義にしたがうと、貸付資金の需給はある場合には貯蓄 投資方程式に帰着してしまう。 前章で示しておいたように, 利子の貯蓄 投資理論は,ケインズ的条件をみたさないのである.

29) Value and Capital, London, Oxford, 1939, Chapter XII 〔安井琢磨・鶴谷夫訳『価

値と資本』1951年)をみよ.

127

訳者紹介

嚴〨單

1942年 東京商科大学卒業

現職 経済企画庁経済研究所長

主要著書『と』実業之日本社

「所得分配と賃金構造』岩波書店

「国民所得数論の拡充 (共著) 有斐閣

「消費函数』勁草書房

「高度成長の秘密』 日本経済新聞社

「日本経済の成長と循環』創文社

「経済成長の構造」 国元書房

『産業構造論』 筑摩書房

けん いち

1948年 東京商科大学卒業

現

職一橋大学教授

主要著書『日本の経済循環』春秋社

『経済数学』評論社

「巨視経済学』 至誠堂

「経済構造の連関分析』東洋経済新報社

「国民所得乗数論の拡充』 (共著) 有斐閣

「国民所得理論』筑摩書房

ケインズ革命 (新版)

昭和40年10月30日 初版第1刷発行

昭和47年4月30日 初版第8刷発行

¥1,100.

訳者

篠原三代平

宮沢健-

発行者 江

発行所

電

東京都千代田区神田神保町2~17

株式

会社 有

斐閣

話東京 (264) 1311(大代表)

郵便番号 [101] 振替口座東京370番

本郷支店 [113] 文京区東京大学正門前

京都支店 [606] 左京区田中門前町44

印刷・明石印刷株式会社 製本 株式会社 高陽堂

© 1965, Printed in Japan

落丁・乱丁本はお取替えいたします。

3033-060271-8611

それに伴うならば,この2つの効果は互いに相殺し合うかもしれない. 賃金の

引下げを支持する, すっきりした議論を行なうためには,投資表の上方移動と

貯蓄表の下方移動が生ずることを示す必要があろう. この特別の型の移動はお

110 ぽつかなく思われる.筆者は,賃金引下げが不況をとりのぞくものだという議

論には, あいにく依然として納得しにくいのである

所 得 支 出

利潤(資本家の所得) 投 資

+資本家の消費

+賃金(労働者の所得) +労働者の消費

=国民所得 =国民生産物

以下、カレツキの「投資と資本家消費(右)が利潤と国民所得(左)を決定する」という命題を詳しく見てみる。

労働者はその所得をすべて消費すると仮定されているから、

資本家の所得=投資+資本家の消費

資本家は、利潤を決定することは出来ないがゆえに、この式は、

投資+資本家の消費が資本家の所得を決定することを示している。

両辺から資本家の消費を減じると、

S=I

I(投資)がS(貯蓄)を決定する。しかも、S=Iは利子率から独立している。

(Workers spend what they get, Capitalists get what they spend)Kalecki

参照:

カレツキ『資本主義の動態理論』79,212頁

栗田康之『資本主義経済の動態』105頁

根井雅弘『現代イギリス経済学の群像―正統から異端へ』(1989年版) 188-9頁

「労働者は得るものを支出し、資本家は支出するものを得る」

(Workers spend what they get, Capitalists get what they spend.)Kalecki

カレツキ『資本主義経済の動態理論』(邦訳1984年212頁)

https://x.com/tiikituukahana/status/1911402555432702375?s=61

その後いろいろ検討しましたが、やはりカレツキの説明が自分には一番しっくりきます。

「労働者は得るものを支出し、資本家は支出するものを得る」カレツキ

(Workers spend what they get, Capitalists get what they spend.)Kalecki

https://x.com/tiikituukahana/status/1911402555432702375?s=61

0 件のコメント:

コメントを投稿